Mi empresa es una empresa 14 A o del Régimen de Rentas Atribuidas. Voy a tener que pagar por todas las utilidades que tenga mi empresa aunque no las haya retirado y muchas veces ni siquiera me han pagado todas esas utilidades… que puedo hacer! Voy a tener que pedir un préstamo para pagar los impuestos!

Esto les pasa a muchas empresas, y es un tremendo problema ya que a muchas esta información les sorprende de golpe cuando le quedan muy pocos días para tener que declarar su renta año a año.

Afortunadamente existe, sobre todo para este régimen de Rentas Atribuidas, un beneficio tributario que fomenta la reinversión de utilidades en tu propia empresa.

Este beneficio se encuentra en el Artículo 14 ter letra C de la Ley de la Renta y aunque parezca que es parte del régimen simplificado de tributación, realmente está hecho para las empresas con contabilidad completa y es particularmente beneficioso para las empresas del 14 A o del Régimen de Rentas Atribuidas.

Dicho beneficio consiste en la posibilidad de que estos contribuyentes efectúen una deducción de la RLI gravada con el IDPC hasta por un monto equivalente al 50% de dicha RLI que se mantenga invertida en la empresa con un tope de 4.000 UF.

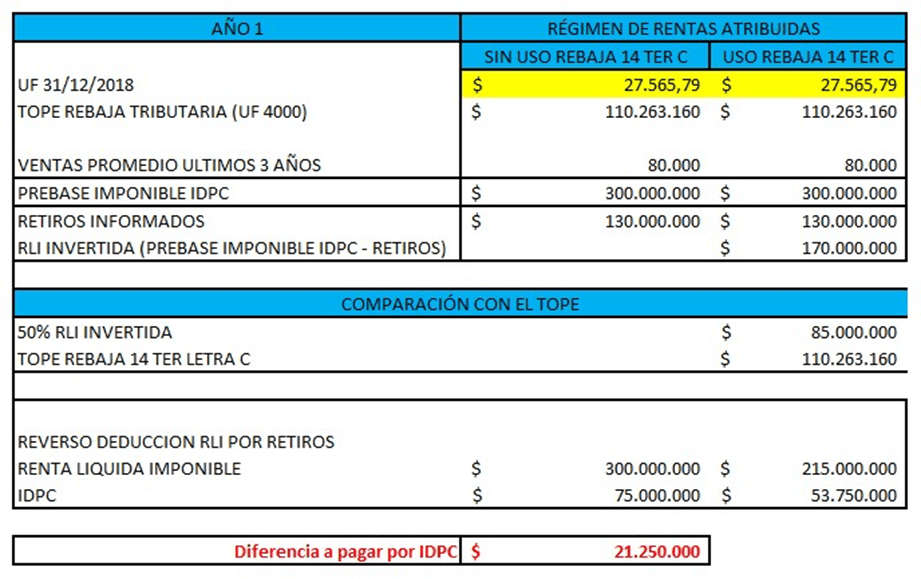

Ejemplo:

Al analizar el ejemplo en el régimen de renta atribuida, el beneficio del artículo 14 ter letra C, implica:

- Que las cantidades deducidas de la renta líquida quedan exentas del impuesto a la renta de primera categoría. Esto se traduce en un significativo ahorro de $21.250.000.- en el pago de dicho impuesto.

- Además, la renta que se atribuye a los contribuyentes de impuesto final en el año en que se hace uso del beneficio, es menor a la renta que hubiere atribuido de no ejercer esta opción.

- Dado que en este régimen no aplica la restitución a la renta líquida del inciso 7 del artículo 14 ter letra C, las cantidades rebajadas de la renta líquida nunca estarán afectas al IDPC, se afectarán con el IGC o IA en la medida que sean retiradas y no tendrán crédito de primera categoría, a menos que la empresa pague un IDPC en carácter de voluntario.

- Y por último, por orden de imputación estas rentas serán siempre las últimas en ser retiradas o distribuidas, una vez agotados los registros anteriores.